不動産仲介「収益物件の価格査定」完全ガイド|テンプレではなく"評価の考え方"で投資家に刺さる根拠を作る【2026年版】

収益物件の提案で「価格根拠がない」は即失注の原因になります。Excel雛形への数値入力ではなく、表面利回り・実質利回り・CF試算・出口戦略を投資家に刺さる根拠として組み立てる評価の考え方を整理する完全ガイドです。

収益物件価格査定利回り計算CF試算出口戦略不動産仲介投資家営業

収益物件の提案書を投資家に送ったのに、「一度検討します」で連絡が途絶える——。物件そのものが悪いわけではないのに、なぜか本気で検討してもらえない。そんな経験がある担当者は少なくない。原因の多くは物件の魅力ではなく、価格の根拠をどう組み立てて見せるかという一点に集約される。

価格査定書や収支シミュレーション表のExcel雛形をすでに使っている仲介会社でも、その数字が「なぜその金額になるのか」「投資家にどう納得してもらうか」という評価の考え方まで整理できているとは限らない。テンプレートに数字を入力する作業と、その数字が投資家に刺さる理由を理解している状態は別物だ。

この記事では、収益物件の「価格の出し方」そのものに絞り、表面利回り・実質利回り・CF試算・出口戦略という4つの査定軸を、投資家に刺さる根拠として組み立てる考え方を解説する。Excelの雛形そのものが欲しい場合は、以下の価格査定書テンプレートも参考にしてほしい。

この記事の要点

収益物件の提案で失注する最大の原因は「価格根拠の曖昧さ」だ。投資家が返信しない提案には「表面利回りしか書いていない」「CF試算がない」「出口の根拠が一言もない」という共通点がある。4つの査定軸(表面利回り・実質利回り・CF試算・出口戦略)を整理し、AIで3分以内に根拠を揃える設計を体系化した。

「価格根拠のない提案」が失注する理由

不動産投資の経験がある法人・投資家は、提案メールを受け取った瞬間に「この担当者はちゃんと計算しているか」を無意識に判断している。価格根拠が曖昧な提案は、物件の魅力以前に「この仲介会社は信頼できるか」という評価で落とされる。

不動産流通推進センター(2024年)のデータでは、レインズへの年間新規登録件数は約416万件。投資家・法人オーナーのもとには複数の仲介会社から物件情報が届く。その中で「数字の根拠が揃っている」提案だけが真剣に検討される。

価格根拠が曖昧な提案によくある3パターン

パターン①:表面利回りしか書いていない

「表面利回り6.5%」とだけ書かれた概要書は、投資家に「自分で計算し直す」手間を強いる。現況賃料がいくらで、価格がいくらだから6.5%になるのか——計算の根拠が1行もないと、「本当に6.5%なのか」という疑念が生まれる。疑念が生まれた提案への返信率は大幅に下がる。

パターン②:実質利回りの計算が入っていない

表面利回り6.5%でも、管理費・修繕積立金・固定資産税を差し引いた実質利回りが4.2%になる物件は珍しくない。この差を提案側が先に開示しなかった場合、後から判明した段階で「最初から言ってほしかった」という不信感が生まれる。実質利回りを先出しすることは、誠実さの証明でもある。

パターン③:出口戦略の根拠がゼロ

「将来売れるか」という出口不安は、投資家が物件を購入する際の最大の心理的ハードルだ。しかしほとんどの提案に「出口の根拠」がない。周辺の成約事例1件を1行添えるだけで、この不安は大きく和らぐ。それをしない提案は、投資家に「この担当者は出口まで考えていない」という印象を与える。

収益物件の価格を決める「4つの査定軸」全体図

収益物件の価格根拠は、以下の4つの軸で構成される。この4軸を揃えることで、投資家が「この物件を買う判断ができる」状態になる。

| 査定軸 | 内容 | 投資家が確認したいこと |

|---|---|---|

| ① 表面利回り | 年間賃料÷価格×100 | まず数字感を確認する |

| ② 実質利回り | 諸費用控除後の利回り | 本当に手に入るリターン |

| ③ CF試算 | 月次・年次の手元資金 | 毎月の収支が合うか |

| ④ 出口戦略 | 売却時の想定価格と根拠 | 最終的に損しないか |

投資家の意思決定プロセスは「①で興味を持つ→②で実態を確認する→③で資金計画を立てる→④で最終決断する」という順序で進む。1つでも欠けると、次のステップに進まない。

査定軸①:表面利回りの正しい計算と「根拠の書き方」

表面利回りの計算式と記載ルール

表面利回りは最もシンプルな収益性指標だ。

表面利回り(%)= 年間賃料収入 ÷ 物件価格 × 100

例:年間賃料360万円・物件価格5,500万円の場合 → 360万円 ÷ 5,500万円 × 100 = 6.55%

この数字を提案資料に書く際は、必ず計算根拠を1行添える。

NG記載例

表面利回り:6.5%

OK記載例

表面利回り:6.55%(現況賃料360万円/年 ÷ 売買価格5,500万円)

後者を見た投資家は「自分で計算し直す必要がない」と感じ、次の確認に進む。前者は「本当にそうなのか」という疑念で止まる。

投資家が「表面利回りだけでは動かない」理由

表面利回りは「グロス利回り」とも呼ばれ、諸費用を含まないシンプルな計算だ。しかし実際の収益性は、管理費・修繕積立金・固定資産税・空室リスクを差し引いた後の「実質利回り」で決まる。

一般財団法人日本不動産研究所(2024年)のデータでは、主要都市の収益物件における表面利回りと実質利回りの差は平均1.5〜2.5ポイントとされている。表面6.5%の物件が実質4.0〜5.0%になるケースは珍しくない。

経験のある投資家ほど「表面利回りは参考値」と知っている。だからこそ、実質利回りを先に示す提案が「この担当者は本物だ」という信頼を生む。

表面利回りが「高すぎる」物件に注意するポイント

表面利回りが9%・10%と高い物件には、必ず理由がある。主な原因は以下の通りだ。

| 高利回りの主な原因 | 提案時に確認すべきこと |

|---|---|

| 賃料設定が相場より高い(礼金・一時金込み) | 更新後の実勢賃料を確認する |

| 空室が多い(満室想定で計算している) | 現況の入居率と近隣空室率を確認する |

| 立地・築年数に問題がある | 売却事例と照合して出口を確認する |

| 建物に欠陥・修繕問題がある | 修繕履歴・管理組合議事録を確認する |

表面利回りが高い物件を「お得な物件」として提案する前に、上記4点を確認してから提示することで、後から「思っていたのと違う」というトラブルを防ぐ。投資家に正直な情報を先出しする姿勢が、長期の信頼関係を作る。

査定軸②:実質利回りの計算と差し引くべきコスト5項目

費用の内訳整理と実質利回りを根拠つきで示す書き方

実質利回りの計算式:

実質利回り(%)=(年間賃料 − 年間諸費用)÷ 物件価格 × 100

差し引くべきコストは以下の5項目だ:

| # | コスト項目 | 目安 | 注意点 |

|---|---|---|---|

| 1 | 管理費(管理委託料) | 賃料の3〜5% | 自主管理の場合は0だが別途労力コストあり |

| 2 | 修繕積立金 | 月1,000〜3,000円/戸 | 築年数が古いほど高額になりやすい |

| 3 | 固定資産税・都市計画税 | 物件価格の0.2〜0.4%/年 | 初年度と翌年以降で異なる場合あり |

| 4 | 空室損失 | 想定入居率95%が基本(満室前提は使わない) | エリア平均空室率を根拠に設定 |

| 5 | 火災保険・地震保険 | 年3〜10万円程度 | 物件規模・構造で大きく変わる |

OK記載例(実質利回りの根拠つき表記)

実質利回り:4.8%

(年間賃料360万円 − 諸費用72万円 ÷ 売買価格5,500万円)

※諸費用内訳:管理委託料18万円・修繕積立金24万円・

固定資産税20万円・空室損失10万円

この1段落を添えるだけで、投資家の「自分で計算し直す」手間がゼロになる。

表面と実質の差が大きい物件の扱い方

表面利回りと実質利回りの差が2ポイント以上ある物件は、コスト構造に問題がある可能性が高い。この場合、差が大きい理由を先に説明することで信頼感が高まる。

| 差が大きくなる主な原因 | 先出しすべき説明 |

|---|---|

| 修繕積立金が高い(築古物件) | 「築◯年のため修繕積立金が月◯万円かかります。ただし大規模修繕は◯年前に完了済みです」 |

| 管理費率が高い | 「管理委託率は5%ですが、滞納管理・清掃・入居者対応まで含まれており自主管理コストと比較すると妥当な水準です」 |

| 空室率が高い | 「現在空室◯戸ですが、周辺の平均空室率は◯%、改善の余地があります」 |

不利な情報を先に開示することで、投資家の「後から出てきた」という不信感を防ぐ。

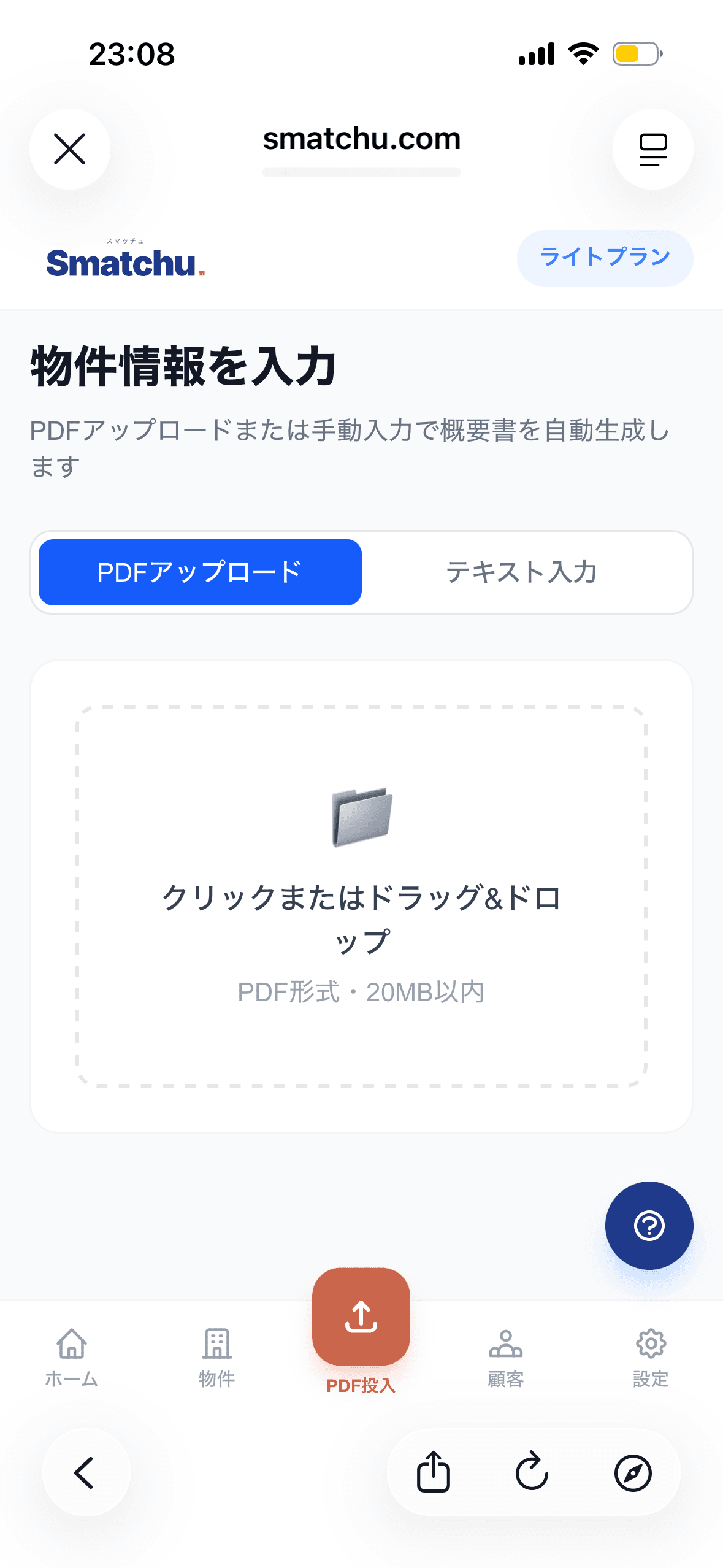

物件PDFを送るだけ。

「誰にどう提案すべきか」まで

AIに完全丸投げ。

概要書づくり・顧客選び・紹介メール——物件紹介の面倒な作業を、AIがまるごと自動化。

物件概要書を自動作成

PDFをAIが読み取り、自社ロゴ入りの概要書に。手入力ゼロ。

紹介すべき顧客をAIが提案

登録顧客全員のニーズと自動照合し、おすすめ順に理由つきで提示。

紹介メールも下書きまで自動

顧客ごとに最適化した紹介文を、概要書つきでGmailの下書きに保存。

概要書づくりから紹介の準備まで

● 実際の画面|理由もメールもAIが自動生成

査定軸③:キャッシュフロー試算(CF試算)の設計

表面利回り・実質利回りは「利率」を示す指標だ。しかし投資家が最終的に気にするのは「毎月手元にいくら残るか」という絶対額だ。CF試算はこの疑問に直接答える。

月次CF・年次CF・10年CFのテンプレート

CF試算の基本構造:

月次CF = 月間賃料収入 − (ローン返済額 + 管理費 + 修繕積立金 + 固定資産税/12 + 空室損失/12)

CF試算テンプレート(年次)

| 項目 | 金額 |

|---|---|

| 年間賃料収入 | 360万円 |

| 管理費(賃料の4%) | −14.4万円 |

| 修繕積立金 | −24万円 |

| 固定資産税 | −20万円 |

| 空室損失(想定入居率95%) | −18万円 |

| 実質収入合計 | 283.6万円 |

| ローン返済(元利合計) | −216万円 |

| 年間CF(手元残) | 67.6万円 |

| 月次CF | 約5.6万円/月 |

この試算を提案に添えることで、投資家は「毎月5万円残る物件」として具体的なイメージができる。

融資条件ごとのCF変化シミュレーション

CF試算は融資条件によって大きく変わる。複数パターンを示すことで、投資家の「自分の融資条件ではどうなるか」という疑問に先回りして答えられる。

| 融資条件 | 借入額 | 金利 | 期間 | 月額返済 | 月次CF |

|---|---|---|---|---|---|

| パターンA | 4,000万円 | 1.8% | 30年 | 約14.4万円 | 約5.6万円 |

| パターンB | 3,500万円 | 2.0% | 25年 | 約14.8万円 | 約6.5万円 |

| パターンC | 4,500万円 | 1.5% | 35年 | 約14.0万円 | 約4.8万円 |

3パターン並べることで、投資家は自分の状況に合ったパターンを選んで検討できる。「自分で計算しなくていい」状態が返信率の向上につながる。

CF試算で「赤字物件」を事前に見分ける

CF試算の最大の価値は「買ってはいけない物件」を事前に識別できることだ。表面利回り6%でも、融資条件次第でキャッシュフローがマイナスになる物件は存在する。

CF試算がマイナスになりやすいパターン

- 金利2.5%以上・借入期間20年以下の高返済パターン

- 築古物件で修繕積立金が月3万円以上かかるケース

- 満室想定で計算しているが現況空室率が10%以上ある物件

これらの物件をCF試算なしで提案すると、購入後に「毎月赤字になると知らなかった」というトラブルに発展しやすい。CF試算を先に開示し、「この融資条件なら月○万円のマイナスになります」と正直に伝えることが、長期的な信頼につながる。

「CF試算でマイナスでも節税効果があるので買う」という判断は投資家がするべきことであり、担当者がすべきは「正確な試算を先出しすること」だ。

査定軸④:出口戦略の根拠を1行で揃える

CF試算で「買ったあとの収益」は確認できる。次に投資家が気にするのは「最終的にいくらで売れるか」という出口戦略だ。ここに根拠がないと、どれだけ利回りが良くても「将来売れなかったら損する」という不安が残る。

周辺取引事例の調べ方と提案への活用法

出口戦略の根拠を揃える最も効果的な方法は「周辺の成約事例を1件添える」ことだ。

調べる場所:

- レインズ成約情報:同エリア・類似築年数・類似規模の直近1〜2年の成約価格

- 国土交通省「不動産情報ライブラリ」:https://www.reinfolib.mlit.go.jp/ で取引価格を検索可能

- 固定資産税路線価:土地の評価基準として活用

成約事例の活用法:

【周辺取引事例(出口参考)】

・〇〇区〇丁目 RC造・築22年・延床240㎡

2024年11月成約:5,200万円(表面利回り6.8%での成約)

・〇〇区〇丁目 RC造・築19年・延床210㎡

2025年3月成約:4,800万円

本物件の築年数・規模・立地を考慮すると、

5〜7年後の売却想定価格は4,800〜5,500万円の水準と見ています。

この1段落を添えるだけで、投資家の出口不安が大幅に和らぐ。「担当者が出口まで考えている」という信頼感が成約率に直結する。

「売れる価格の目線」を添えるだけで変わること

出口戦略の根拠を提示する前後で、提案への反応がどう変わるかを整理する。

| 提案内容 | 投資家の感想 | 返信率の変化 |

|---|---|---|

| 表面利回りのみ | 「計算し直す必要がある」 | 低 |

| 実質利回り込み | 「少し詳しい」 | 中 |

| CF試算込み | 「具体的に検討できる」 | 高 |

| 出口根拠込み(4軸揃い) | 「この担当者は信頼できる」 | 最高 |

4軸全て揃った提案を継続的に送ることで、「この会社から来る提案は丁寧だ」という評判が積み上がる。評判は紹介・リピートにつながる最大の資産だ。

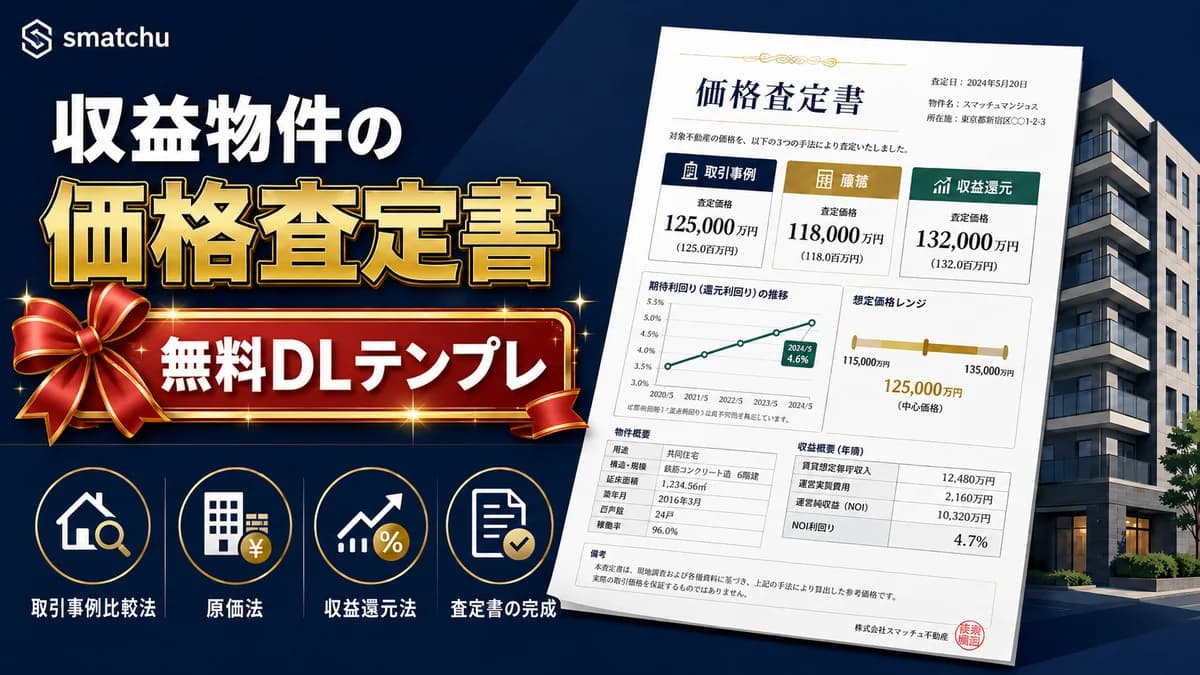

ここまでの4つの査定軸をそのまま1枚にまとめられるよう、「価格査定書テンプレート(Excel・記入例つき/取引事例比較・原価・収益還元の3手法対応)」を無料でお配りしています。表面利回り・実質利回り・CF試算・出口根拠を記入例つきで整理でき、書式づくりの手間なく根拠のある査定書を作れます。

無料テンプレート

価格査定書テンプレート(Excel・3手法対応)

収益物件の価格査定書を取引事例比較法・原価法・収益還元法の3手法で作れるExcel。記入例・項目ガイドつき。宅建業法34条の2の根拠明示に沿った1枚に。

物件PDFを送るだけ。

「誰にどう提案すべきか」まで

AIに完全丸投げ。

概要書づくり・顧客選び・紹介メール——物件紹介の面倒な作業を、AIがまるごと自動化。

物件概要書を自動作成

PDFをAIが読み取り、自社ロゴ入りの概要書に。手入力ゼロ。

紹介すべき顧客をAIが提案

登録顧客全員のニーズと自動照合し、おすすめ順に理由つきで提示。

紹介メールも下書きまで自動

顧客ごとに最適化した紹介文を、概要書つきでGmailの下書きに保存。

概要書づくりから紹介の準備まで

● 実際の画面|理由もメールもAIが自動生成

査定根拠を「3分で揃える」AI活用の設計

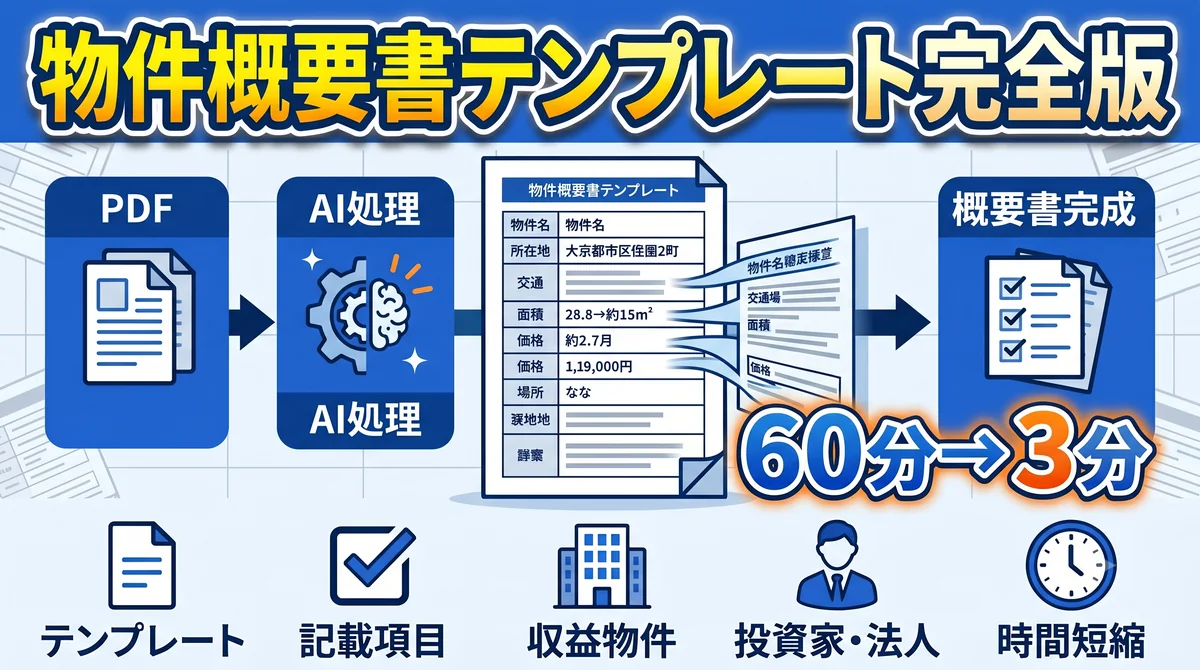

4軸の査定根拠を毎回手動で計算・入力していると、1件あたり30〜60分がかかる。月に20件の収益物件情報を処理するなら、査定根拠の作成だけで月10〜20時間が消える。AIを活用するとこの時間を大幅に短縮できる。

業者PDFからの自動抽出と利回り計算

スマッチュを使った査定根拠の自動生成フロー:

- 業者PDFをドロップ:所在地・面積・賃料・価格・現況が自動抽出される

- 表面利回りの自動計算:「年間賃料÷価格」が即座に算出・根拠付きで表示

- 実質利回りの自動計算:標準コスト(管理費・修繕積立金・固定資産税の目安)を自動で差し引き

- CF試算の自動生成:物件の規模・価格から融資シミュレーションを3パターン自動作成

- 担当者が確認・調整:数字を確認し、出口根拠の1行コメントを加える(2〜3分)

手動作業との時間比較

| 作業 | 手動 | AI活用 |

|---|---|---|

| 表面利回り計算 | 5〜10分 | 0分(自動) |

| 実質利回り計算 | 15〜20分 | 0分(自動) |

| CF試算作成 | 20〜30分 | 0分(自動) |

| 出口根拠の検索・記載 | 10〜20分 | 2〜3分(担当者が1行追加) |

| 合計 | 50〜80分 | 2〜3分 |

いえらぶGROUP(2025年)によれば、不動産業界の生成AI利用率は41.4%に達している。AI未活用の会社と活用している会社では、1件あたりの提案準備時間に最大80分の差が生まれている。

投資家属性別に根拠の見せ方を自動切り替え

同じ物件でも、相手が個人投資家か法人投資家かによって「何を先に見せるか」が変わる。AIを活用することで、顧客属性に合わせた査定根拠の提示順序を自動で切り替えられる。

| 相手 | 先に見せるべき根拠 | 理由 |

|---|---|---|

| 個人投資家(初心者) | CF試算(月次) | 「毎月いくら残るか」が一番の関心事 |

| 個人投資家(経験者) | 実質利回り+出口根拠 | 数字の正確性と出口を最初に確認する |

| 法人投資家 | 税務上の扱い+CF試算 | 節税効果・キャッシュポジションとの整合を重視 |

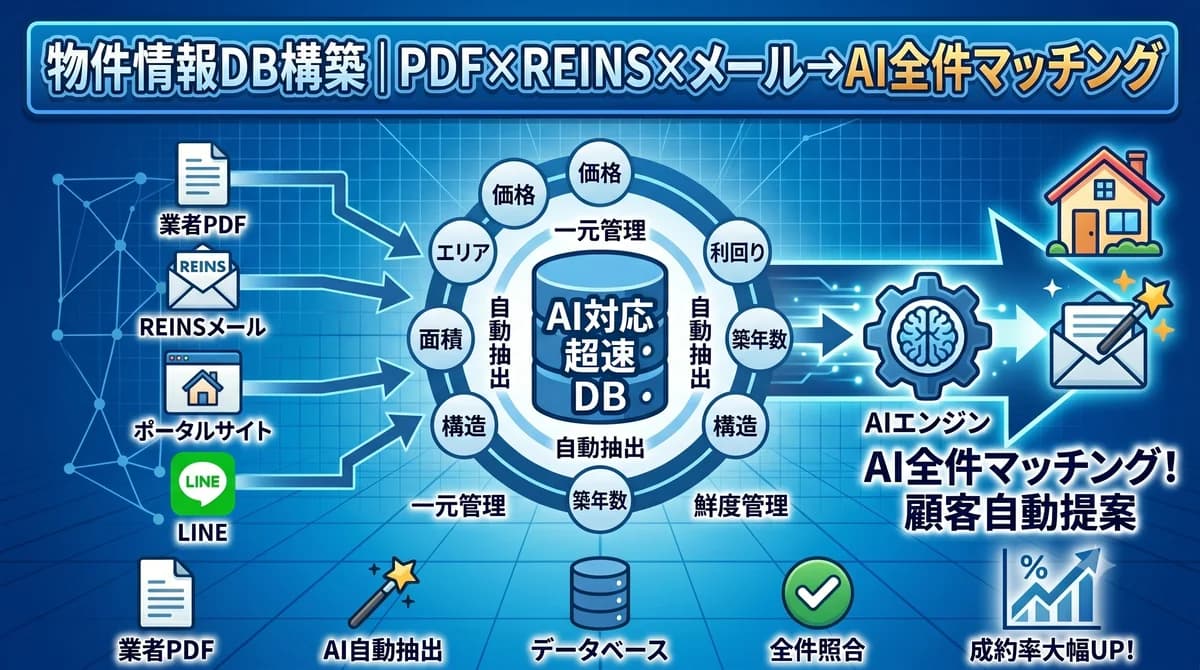

査定根拠の精度を上げる「蓄積型データ活用」

AIの本領は「1件の査定根拠を速く作る」だけではない。蓄積したデータを使って「次の提案の精度を上げる」ことにある。

スマッチュでは顧客ごとの提案履歴・反応・成約データが蓄積され、以下の分析が自動で進む:

- どのエリア・価格帯・利回りの物件が成約しやすいか

- CF試算のどのパターン(融資条件)が顧客に受け入れられやすいか

- 出口根拠のどの提示方法が返信率に影響するか

この蓄積が積み上がると、「このタイプの投資家にはこの提案の型が効く」という知見が組織の資産になる。担当者が変わっても、成約率の高い提案パターンが引き継がれる。

査定根拠「あり」vs「なし」:投資家の反応はどう変わるか

同じ物件を「根拠なし」と「根拠あり」で提案した場合、投資家の反応がどう変わるかを実際の提案文で比較する。

根拠なし提案(NG例)

件名:【物件情報】〇〇区 収益マンション(表面利回り6.5%)

〇〇様

収益物件のご案内です。

所在地:〇〇区〇丁目

面 積:延床240㎡(6戸)

価 格:5,500万円

表面利回り:6.5%

ご確認ください。詳細はお問い合わせください。

投資家の反応:「計算してみないと判断できない。忙しいからとりあえず保留。」

根拠あり提案(OK例)

件名:【収益物件】〇〇区 表面6.55%・実質4.8%・月次CF+5.6万円(条件に近い物件をご案内)

〇〇様

先日ご相談いただいた「利回り6%以上・CF黒字」の条件に近い物件が出ました。

■ 物件概要

所在地:〇〇区〇丁目(〇〇駅 徒歩8分)

価 格:5,500万円 / 延床240㎡ / RC造 / 築18年

■ 収益性

表面利回り:6.55%(現況賃料360万円/年 ÷ 5,500万円)

実質利回り:4.8%(諸費用72万円差し引き後)

月次CF :+5.6万円(借入4,000万円・金利1.8%・30年の場合)

■ 現況

全6戸中6戸入居・平均入居期間3.1年・全戸保証会社加入済み

■ 出口参考

同エリア類似物件(築21年・RC造)が2025年3月に5,200万円で成約。

5〜7年後の売却想定は4,800〜5,500万円の水準と見ています。

概要書を添付しています。ご都合よければ今週中に15分ほどお時間いただけますか?

投資家の反応:「ちゃんと計算してある。CFもプラスで出口感もある。確認してみよう。」

この差は「情報量の多さ」ではなく「判断に必要な根拠が揃っているかどうか」だ。OK例では表面利回り・実質利回り・CF試算・現況・出口根拠の5点が2画面以内に収まっている。投資家が「返信する前に自分で調べる必要がある情報」がゼロになっている。

4軸の査定根拠を揃えた提案を継続的に送り続けることで、「この担当者から来る提案は読む価値がある」という習慣が投資家の側に生まれる。それが長期的な成約率向上と紹介増加の土台になる。

提案資料に組み込む「査定根拠5点セット」チェックリスト

以下の5点が揃っている提案資料は、投資家が「この担当者の提案は信頼できる」と判断する最低ラインだ。送信前に確認するだけで、提案の完成度が大きく変わる。

| # | 項目 | 確認 | ポイント |

|---|---|---|---|

| 1 | 表面利回り(計算根拠つき) | ☐ | 「年間賃料÷価格」の数式を1行添える |

| 2 | 実質利回り(諸費用の内訳つき) | ☐ | 管理費・修繕・税・空室の4項目を明記 |

| 3 | CF試算(融資シミュレーション付き) | ☐ | 月次CF・年次CF・複数融資パターン |

| 4 | 出口戦略の根拠(成約事例1件) | ☐ | 直近1〜2年の同エリア類似事例を1行 |

| 5 | 現況の正確な記載 | ☐ | 入居戸数・空室数・保証会社加入・平均入居期間 |

この5点が揃った提案資料と揃っていない提案資料を比べると、同じ物件でも「返信が来るかどうか」に大きな差が出る。チェックリストをテンプレートの確認ページとして組み込んでおくと、誰が送っても同じ水準の提案が実現できる。

チェックリストを「送信前の習慣」にする方法

5点セットを毎回確認するのを「手間」と感じるなら、テンプレートに最初から確認欄を組み込んでおく。送信ボタンを押す前に自然と目が通るようになり、確認漏れが防げる。

初めてこのチェックリストを使う場合は、以下の順序で実装すると定着しやすい:

ステップ1(今週):表面利回りに計算根拠を1行添えることだけ始める。「年間賃料〇万円÷価格〇万円」の1行を毎回追加する習慣から入る。

ステップ2(2週目):実質利回りの計算と諸費用の内訳を追加する。管理費・修繕積立金・固定資産税の3項目だけでも差し引いた数字を示す。

ステップ3(3〜4週目):CF試算を1パターン追加する。月次CFだけでも「毎月○万円手元に残る」という数字を提案に含める。

ステップ4(1ヶ月後):出口根拠(周辺成約事例1件)を添える。レインズ成約情報で1件確認して1行添えるだけでよい。

4週間で5点セットが習慣になる。この習慣が「この担当者の提案は読む価値がある」という評判を積み上げていく。

まとめ|「数字の根拠が揃っている」だけで競合に差をつけられる

収益物件の提案で成約率を上げる最短の方法は、4つの査定軸を全て揃えることだ。

- 表面利回り:計算根拠を1行添える

- 実質利回り:諸費用の内訳を明示する

- CF試算:月次・複数融資パターンで示す

- 出口根拠:周辺成約事例を1行添える

この4軸が揃った提案を投資家に送り続けることで、「この会社からの提案は丁寧で信頼できる」という評判が積み上がる。評判は新規開拓コストをゼロに近づける最大の営業資産だ。

矢野経済研究所(2025年版)の分析でも、不動産仲介業界でのDX推進企業は、提案の質と速度の両立によって顧客満足度・リピート率ともに改善していると報告されている。

AIで査定根拠を3分で揃えられる時代に、手作業で30〜60分かけて計算し続ける理由はない。まず表面利回りに計算根拠を1行添えることから始める。それだけで、今日の提案から投資家の反応が変わり始める。

物件PDFを送るだけ。

「誰にどう提案すべきか」まで

AIに完全丸投げ。

概要書づくり・顧客選び・紹介メール——物件紹介の面倒な作業を、AIがまるごと自動化。

物件概要書を自動作成

PDFをAIが読み取り、自社ロゴ入りの概要書に。手入力ゼロ。

紹介すべき顧客をAIが提案

登録顧客全員のニーズと自動照合し、おすすめ順に理由つきで提示。

紹介メールも下書きまで自動

顧客ごとに最適化した紹介文を、概要書つきでGmailの下書きに保存。

概要書づくりから紹介の準備まで

● 実際の画面|理由もメールもAIが自動生成

参考資料・出典

著者:中西 潤平(Spira Solutions 代表)

関連記事

顧客資産化・顧客管理

投資家「営業」完全ガイド|個人vs法人の判断基準・資金調達・長期リピート術【2026年版】

個人投資家と法人投資家は資金調達も意思決定プロセスも別物。判断基準の違いを踏まえた初回アプローチ・提案設計・長期リピートが生まれる投資家「営業」の組み立て方を解説します。

物件情報処理

【無料テンプレDL】収益・事業用物件の「マイソク(販売図面)」テンプレート|Excel雛形・記入例つき・利回り/レントロール欄で広告表示規約にも対応(不動産仲介)【2026年版】

収益・事業用物件のマイソク(販売図面)を無料Excelテンプレートで。表面・実質利回りやレントロール要約を1枚にまとめられ、利回り表示の3要件など広告表示規約に沿った注記を標準搭載。記入例つきで、そのまま配布できる販売図面が作れます(不動産仲介・2026年版)。

物件情報処理

収益物件の収支シミュレーション表 無料DL【Excel雛形・記入例つき】|表面利回りから返済比率・35年キャッシュフローまで投資家に刺さる収支根拠を作る【2026年版】

収益物件の収支シミュレーション表を、Excel雛形+記入例つきで無料配布。表面・実質利回り、NOI、返済比率、DSCR、35年キャッシュフローまで、投資家・法人への提案で「買える根拠」になる数字の作り方を、計算式と出典つきで実務者向けに解説します。事業用・収益物件を扱う不動産仲介会社向け【2026年版】。

物件情報処理

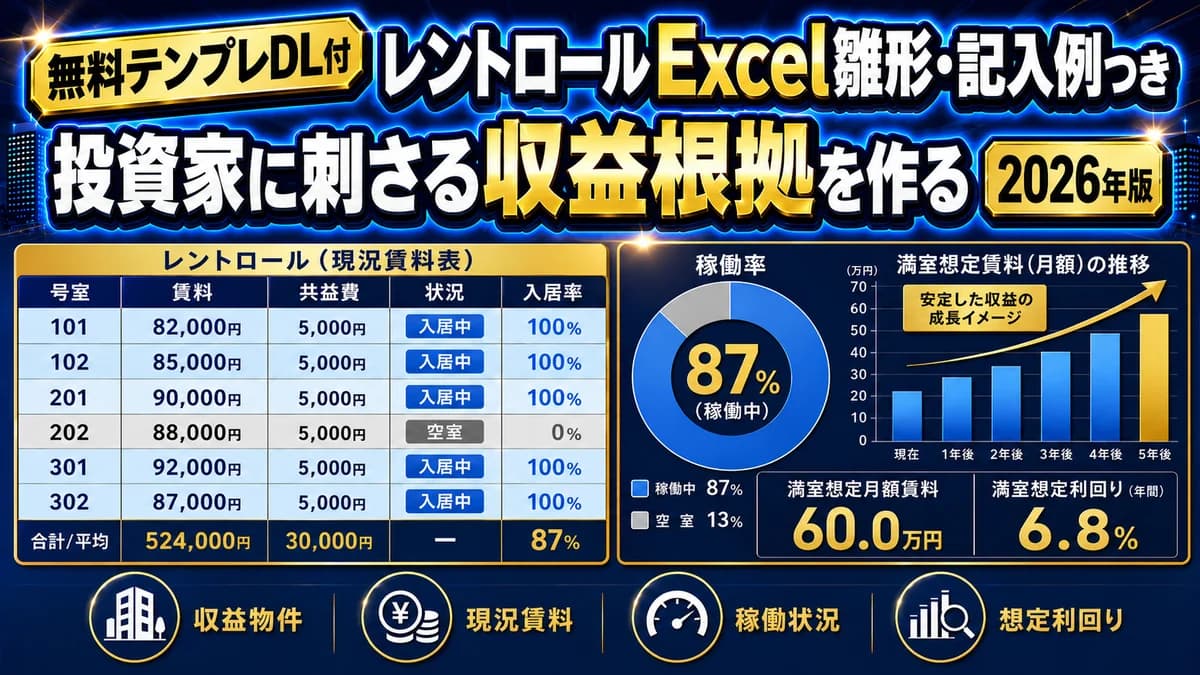

【無料テンプレDL】レントロール(現況賃料表)Excel雛形・記入例つき|賃料明細・稼働率・満室想定利回りを整理して投資家に刺さる収益根拠を作る(不動産仲介)【2026年版】

収益物件のレントロール(現況賃料表)を、Excel雛形+記入例つきで無料配布。代表的な記載項目、稼働率・満室想定・想定利回りの計算例、サブリースやフリーレントなど読み間違えやすい注意点まで、投資家・法人への提案根拠づくりを不動産仲介の実務目線で解説します。事業用・収益物件を扱う不動産仲介会社向け【2026年版】。

物件情報処理

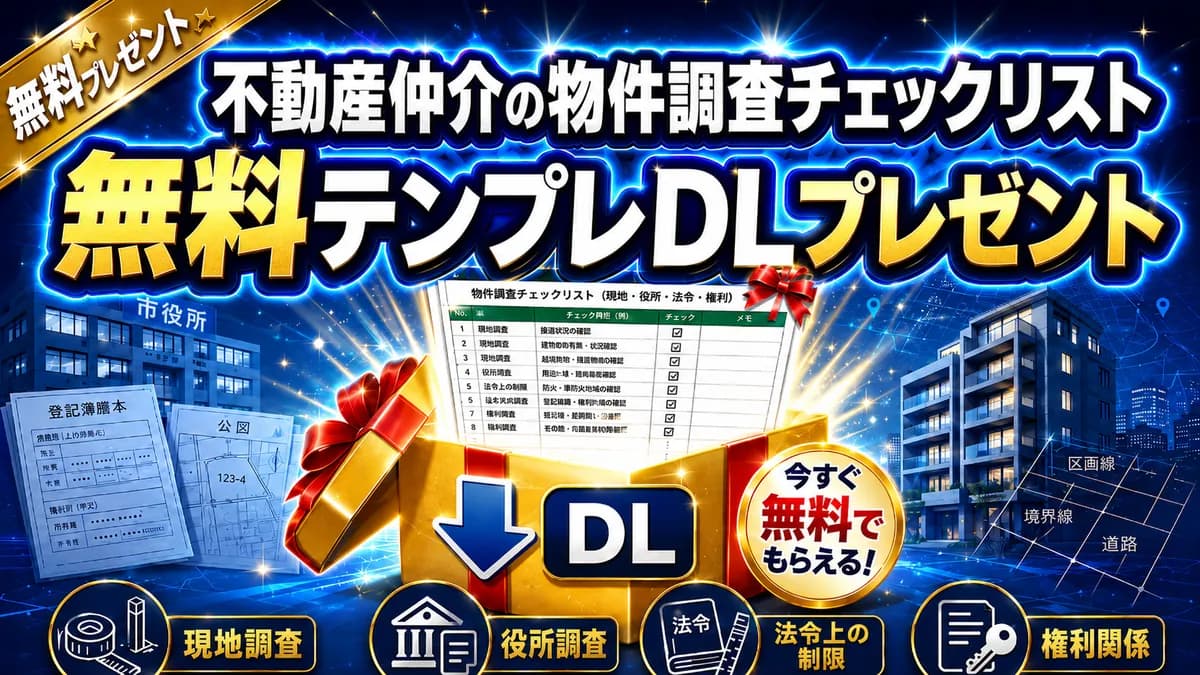

【無料テンプレDL】物件調査チェックリスト(事業用・収益)Excel雛形・記入例つき|現地・役所・法令・権利関係の調査項目を漏れなく概要書に落とす(不動産仲介)【2026年版】

事業用・収益物件の物件調査チェックリストを無料Excelで配布。現地・役所・法令・権利関係の調査項目と確認先窓口、記入例、宅建業法の調査・重要事項説明の根拠まで、不動産仲介の実務目線で解説。概要書・提案の「買える根拠」づくりに使えます。【2026年版】

物件情報処理

不動産「査定書」作成 完全ガイド【2026年版】|価格根拠の3手法・必須記載項目・売主が納得する伝え方

不動産査定書の書き方に迷っていませんか?取引事例比較法・収益還元法・原価法の3手法を使いこなし、売主が納得する査定書の作り方を仲介実務の視点で解説。必須10項目・失敗5パターン・AIツール活用法も収録。

無料テンプレート

価格査定書テンプレート(Excel・3手法対応)

収益物件の価格査定書を取引事例比較法・原価法・収益還元法の3手法で作れるExcel。記入例・項目ガイドつき。宅建業法34条の2の根拠明示に沿った1枚に。