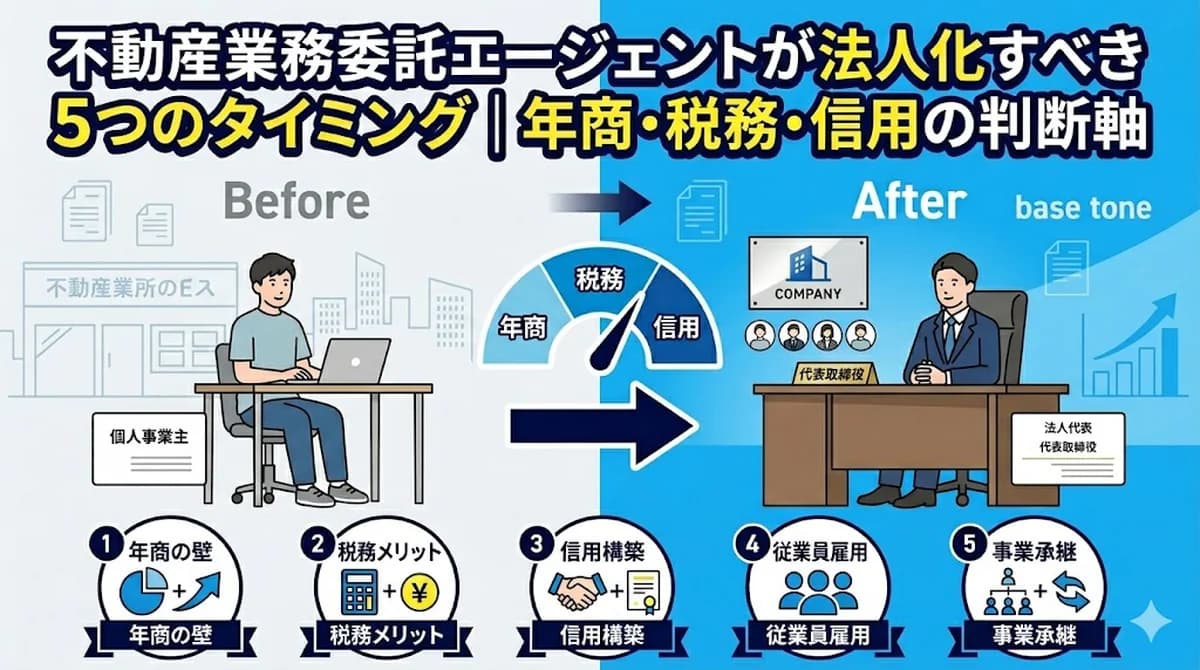

不動産業務委託エージェントが法人化すべき5つのタイミング|年商・税務・信用の判断軸

不動産業務委託エージェントが個人事業主から法人化を検討する 5 つのタイミングと評価軸を、税務・社会保険・信用・経費・事業承継の観点から解説。年商 700〜1,000 万円超のラインで判断する実務ガイドです。

不動産仲介業務委託法人化キャリア税務

「年商 1,000 万円が見えてきた、そろそろ法人化を考えるべきか」「個人事業主のままでいいのか、それとも会社にしたほうが税金が安くなるのか」——不動産業務委託エージェントとして年収を伸ばし始めると、必ず突き当たる経営判断が **「法人化のタイミング」**です。

実は、事業所得 800 万円が「法人化の損益分岐点」、課税売上高 1,000 万円が「消費税の納税義務ライン」、というのが税理士業界で広く知られた目安です。さらに法人化すると、年間利益 500 万円で約 45 万円の節税効果が見込まれる試算もあり、判断を遅らせると数年で数百万円の機会損失になります。

一方で、安易な早期法人化は 赤字でも法人住民税が課税されるなどのデメリットを呼び込み、逆に資金繰りを圧迫します。判断は 「タイミング」が 9 割——本記事では、業界統計と税務シミュレーションから出典付きで、法人化を検討すべき 5 つのタイミングと 30 日の実務ロードマップを保存版で解説します。

業務委託エージェントが「法人化」を検討する3つの背景

なぜ今、不動産業務委託エージェントの法人化が注目されているのか。3 つの構造的背景があります。

背景①:個人事業主の数は 412 万人・うち法人化希望は少数派

国税庁の令和 3 年統計によると、営業等所得がある個人事業主は 412 万人。中小企業庁の調査では「現状のまま維持したい」という回答が最も多く、法人化予定がある層は少数派です。

つまり、多くの個人事業主が法人化のメリットを知らないまま、税負担の高い状態で事業を継続している現実があります。これは不動産業務委託エージェントも例外ではありません。

背景②:年収増加で所得税の累進課税が痛くなる

個人事業主の所得税は 累進課税——所得が増えるほど税率が上がります:

| 課税所得 | 所得税率 |

|---|---|

| 195 万円以下 | 5% |

| 〜330 万円 | 10% |

| 〜695 万円 | 20% |

| 〜900 万円 | 23% |

| 〜1,800 万円 | 33% |

| 〜4,000 万円 | 40% |

| 4,000 万円超 | 45% |

これに住民税 10% が加わるため、所得 900 万円超では実効税率 33% 以上、1,800 万円超では 43% 以上になります。

一方、法人税の実効税率は中小企業で **約 23〜30%**で頭打ち。所得が増えるほど 個人 vs 法人の税率差が拡大し、年商 1,500 万円超では年間 100 万円超の節税が現実的になります。

背景③:信用・取引機会の差

法人と個人事業主では、取引相手から見える信用度が決定的に違います:

- 法人にしか発注しない大手企業との取引機会

- 金融機関からの融資・事業性ローンの優位性

- オフィス賃貸契約・社用車リースの選択肢拡大

- 業界協会・組合への加盟条件の達成

不動産業務委託エージェントの場合、**「個人ですか、それとも法人ですか?」**を最初に聞かれる場面が増えており、信用面で機会を逃しているケースが少なくありません。

法人化を検討する5つのタイミング【本文の核】

ここからが本題です。法人化を検討すべき 5 つのタイミングを順に解説します。

タイミング①:事業所得 800〜900 万円超(税負担の損益分岐点)

最も明確なラインが、事業所得が 800〜900 万円を超えたタイミングです。所得税の累進税率が **23%(〜900 万円)→ 33%(〜1,800 万円)**に跳ね上がるため、ここを超えると 法人税より個人税のほうが高くなる現象が起き始めます。

税理士業界では **「所得 800 万円が法人化を考えるべき損益分岐点」**として標準的に紹介されています。仮に所得 1,000 万円の場合、法人化することで 年間 30〜50 万円の節税が見込めるシミュレーションが多数公開されています。

タイミング②:課税売上高 1,000 万円超(消費税の納税義務ライン)

課税売上高 1,000 万円を超えると、2 年後から消費税の納税義務が発生します。この時に法人成りすると、新設法人は設立から最大 2 年間消費税が免除される特例があります(資本金 1,000 万円未満が条件)。

つまり:

- 個人事業主のまま:2 年目以降に 数十万円〜数百万円の消費税負担

- 法人化:2 年間の免税期間を活用できる

仲介手数料が中心の不動産業務委託エージェントの場合、年商 1,000 万円ラインは比較的早く到達するため、消費税を意識した法人化タイミングを逃さないことが重要です。

タイミング③:信用が必要な取引先・契約が増える

「法人にしか発注しない」「法人格があったほうが信用が増す」と感じる場面が 月 1〜2 回以上発生するようになったら、信用面でのタイミングです。

不動産業務委託エージェントの典型例:

- 大手不動産会社からの業務委託契約(個人より法人のほうが優遇)

- 銀行融資・事業性ローン

- オフィス賃貸契約(個人だと保証会社経由で割高)

- 業界協会・組合への加盟

- 大口顧客(法人)との取引

これらの機会損失を **「年間で数十万円〜数百万円分」**と試算できるなら、信用面だけでも法人化の合理性があります。

タイミング④:従業員 1〜2 名の雇用を検討する

事業を一人で回し続けるのが限界になり、アシスタント・営業補助を雇用したいフェーズに入ったら、法人化が現実的選択肢になります。

雇用の場面では:

- **社会保険(健康保険・厚生年金)**への加入義務が発生

- 給与計算・源泉徴収の事務手間

- 給与の経費計上の最大化

これらを 個人事業主の状態で進めるよりも、法人として雇用するほうが、経費計上・社会保険加入・採用面接時の信用すべてで有利です。

タイミング⑤:事業承継・節税対策を意識する年齢

50 代以降に入り、将来の事業承継・相続対策を意識し始めたら、法人化の戦略的意義が大きくなります。

- 法人化によって事業を個人と切り離す → 個人資産と事業資産の分離

- 役員報酬の調整による所得分散(配偶者・子を役員にする選択肢)

- 退職金制度の活用(個人事業主には退職金制度なし)

- 相続税対策(事業承継時に株式評価の調整が可能)

不動産業務委託エージェントの場合、顧客資産(紹介ネットワーク・リピート顧客リスト)が個人に紐づきがちなので、**法人化によって事業を「資産化」**しておくことで、将来の引き継ぎ・売却が現実的になります。

個人事業主 vs 法人の手取り比較(年商別シミュレーション)

法人化の効果を 年商別に手取りで比較します。あくまで簡易シミュレーションですが、傾向を把握するには十分です。

| 年商 | 個人事業主の手取り | 法人化の手取り(役員報酬最適化後) | 差 |

|---|---|---|---|

| 500 万円 | 約 410 万円 | 約 380 万円 | −30 万円(個人有利) |

| 700 万円 | 約 555 万円 | 約 555 万円 | ±0(ほぼ同等) |

| 1,000 万円 | 約 750 万円 | 約 800 万円 | +50 万円(法人有利) |

| 1,500 万円 | 約 1,050 万円 | 約 1,180 万円 | +130 万円(法人有利) |

| 2,000 万円 | 約 1,330 万円 | 約 1,540 万円 | +210 万円(法人有利) |

判断ライン:

- 年商 500 万円以下:個人事業主のほうが手取り高い(社会保険料の自己負担分が重い)

- 年商 700〜1,000 万円:ほぼ同等または法人有利(個別事情で判断)

- 年商 1,000 万円超:法人化メリットが明確(年 50 万円〜)

- 年商 2,000 万円超:法人化しない理由がほぼない(年 200 万円超の差)

注意:このシミュレーションは「経費率 20〜30% 程度のサービス業」を想定したものです。仲介手数料中心の不動産業務委託エージェントは経費率が比較的低いため、この傾向に近い結果になります。経費率が極めて高い業種では結果が変わるため、必ず顧問税理士に個別シミュレーションを依頼してください。

法人化の実務手順(30日ロードマップ)

法人化を決めたら、30 日で完了できるロードマップを示します。

Week 1(1〜7 日目):顧問税理士との相談・会社形態の決定

- 顧問税理士に 個別シミュレーションを依頼(自社の経費率・所得・将来見通しに基づく)

- 合同会社 vs 株式会社の選択(設立費用比較・将来戦略)

- 資本金の決定(消費税免税のため 1,000 万円未満が推奨)

- 本店所在地の決定(自宅 or レンタルオフィス)

Week 2(8〜14 日目):定款作成・登記準備

- 定款の作成(事業目的・出資・役員等の定義)

- **会社名(商号)**の確定(既存会社との重複チェック)

- 発起人の決定(一人法人なら自分のみ)

- 印鑑作成(会社実印・銀行印・角印)

- 資本金の準備(個人口座に振り込んだ証拠を残す)

Week 3(15〜21 日目):登記実行

- 法務局へ登記申請(自分で or 司法書士に依頼)

- 登記完了まで 1〜2 週間かかる

- 登記完了後、登記簿謄本を取得

Week 4(22〜30 日目):各種届出・法人口座開設

- 税務署への法人設立届出

- 都道府県・市区町村への届出

- 社会保険事務所への新規適用届

- 銀行で法人口座開設(メガバンクは審査時間長め・ネット銀行が早い)

30 日後の運用開始

- 個人事業主としての売上分は 廃業届を提出

- 法人として 顧問税理士契約・会計ソフト導入(freee・マネーフォワード等)

- 業務委託契約を法人名義に切り替え

物件PDFを送るだけ。

「誰にどう提案すべきか」まで、 AIが3分。

概要書づくり・顧客選び・紹介メール——物件紹介の面倒な作業を、AIがまるごと自動化。

物件概要書を自動作成

PDFをAIが読み取り、自社ロゴ入りの概要書に。手入力ゼロ。

紹介すべき顧客をAIが提案

登録顧客全員のニーズと自動照合し、おすすめ順に理由つきで提示。

紹介メールも下書きまで自動

顧客ごとに最適化した紹介文を、概要書つきでGmailの下書きに保存。

概要書づくりから紹介の準備まで

● 実際の画面|理由もメールもAIが自動生成

やってはいけない法人化 NG 3 選

最後に、法人化で陥りがちな NG 行動を 3 つ警告しておきます。

NG1:所得 500 万円以下での安易な早期法人化

「法人にすると節税できる」と聞いて 所得が低い段階で法人化するパターン。実際は:

- 社会保険料の自己負担分が重い(個人事業主の国民健康保険・国民年金より高い場合あり)

- **赤字でも法人住民税均等割(年 7 万円)**が課税される

- 設立費用・会計事務の手間

所得 500 万円以下では、ほとんどのケースで個人事業主のほうが手取り高い——これが業界税理士の共通見解です。

NG2:顧問税理士なしで法人化を進める

「節税できると聞いたから自分でやる」と判断する人がいますが、法人化は 個別事情によって有利・不利が大きく変わる領域です。

- 経費率・所得構成・家族構成・将来計画によって最適解が変わる

- 法人化後の 役員報酬最適化が節税の最大ポイント

- 顧問税理士の年間費用(30〜50 万円)は、節税効果でほぼ確実にペイする

法人化後の 税務処理・決算申告は個人事業主の青色申告とは比較にならないほど複雑です。顧問税理士なしの法人化はリスク 高 × 期待効果 低 の典型です。

NG3:個人と法人の経費・口座を混同する

「家族の食費を会社経費で落とした」「個人の旅行費を会社の口座から払った」といった経費混同は、税務調査で否認・追徴課税の最大の原因です。

法人化したら:

- 個人と法人の口座を完全分離(法人口座から個人費用を絶対に出さない)

- クレジットカードも個人用・法人用を分ける

- 個人事業主時代の感覚を捨てる(個人事業主は経費の幅が狭いがコントロールが効く・法人は逆)

これを徹底できないなら、法人化はかえって税務リスクを増やすだけです。

まとめ|法人化は「タイミング」が9割

不動産業務委託エージェントの法人化は、**「するべきか」ではなく「いつするか」**が最重要です。

5 つのタイミング(所得 800〜900 万円超・課税売上高 1,000 万円超・信用が必要な取引増加・従業員雇用検討・事業承継意識)のいずれかに該当したら、顧問税理士に個別シミュレーションを依頼する段階に入ります。

データが示すように、年商 1,000 万円ラインで 年間 50 万円の節税、年商 2,000 万円なら 年 200 万円超の差が法人化で生まれます。5 年・10 年単位で見ると、判断の遅れは数百万円〜数千万円の機会損失になります。

一方で、所得 500 万円以下の安易な早期法人化は逆効果。タイミングを正しく見極めることが、長期的な経営力を決定します。

スマッチュは、個人事業主・法人どちらでも同じ料金プランで利用でき、法人化前後どちらのフェーズでも事業基盤として機能する不動産業務委託エージェント向け SaaS です。ライトプラン ¥9,800/月で 100 名・プロプラン ¥29,800/月で 500 名の顧客管理 + 物件 PDF 抽出 + AI マッチング + 提案メール自動生成まで完結。法人化と同時に従業員 1〜2 名を雇用するフェーズでも、CSV インポートで既存顧客リストを移行・チーム共有できます。

「明日 1 時間だけ、自社の今期の事業所得を概算してみる」——法人化判断の第一歩はそこから始まります。所得 800 万円が近づいたら、必ず顧問税理士に相談してください。

物件PDFを送るだけ。

「誰にどう提案すべきか」まで、 AIが3分。

概要書づくり・顧客選び・紹介メール——物件紹介の面倒な作業を、AIがまるごと自動化。

物件概要書を自動作成

PDFをAIが読み取り、自社ロゴ入りの概要書に。手入力ゼロ。

紹介すべき顧客をAIが提案

登録顧客全員のニーズと自動照合し、おすすめ順に理由つきで提示。

紹介メールも下書きまで自動

顧客ごとに最適化した紹介文を、概要書つきでGmailの下書きに保存。

概要書づくりから紹介の準備まで

● 実際の画面|理由もメールもAIが自動生成

参考資料・出典

- 法人化の年商目安(事業所得 800〜900 万円・課税売上高 1,000 万円):freee「個人事業主が法人化(法人成り)する最適なタイミングと目安年収は?」、マネーフォワード「年商 1,000 万超えの個人事業主は法人化するべき?」

- 法人化の損益分岐点(所得 800 万円)・法人税率と所得税率の比較:ほまれ税理士法人「個人事業主の法人化、最適なタイミングは?所得 800 万円・売上 1000 万円の壁から節税シミュレーションまで徹底解説」、HT 税理士法人「法人化の年収目安は 800 万円〜900 万円超!」

- 個人事業主数 412 万人(令和 3 年・国税庁統計):国税庁「会社標本調査」、中小企業庁「個人事業主を巡る状況」

- 法人化の節税効果(年間利益 500 万円で約 45 万円):マネーフォワード「法人化の売上分岐点とは?節税シミュレーションやあえて法人化しないケースも紹介」、創業手帳「法人化すべきタイミングはいつ?判断基準とシミュレーションで徹底解説」

- 合同会社 vs 株式会社の比較(設立費用・運営手間・自由度):岡庭健太税理士事務所「【徹底比較】法人設立・法人化するなら株式会社?合同会社?」、弥生「合同会社と個人事業主の違いを 8 項目で比較」

注意:本記事は一般的な情報提供を目的としており、個別の税務・法律相談に代わるものではありません。具体的な法人化判断は顧問税理士・司法書士にご相談ください。

著者:中西 潤平(スマッチュ代表)

関連記事

キャリア・働き方

不動産仲介で独立開業する 30 日ロードマップ|資金・手続き・営業基盤の全準備

不動産仲介として独立開業するための 30 日完全ロードマップ。初期費用 ¥300〜400 万・宅建士免許・法人化判断・営業基盤・税務手続きを 5 ステップに整理。業務委託 vs 法人化の比較や、開業直後に直面する 5 つの壁を実例つきで解説します。

キャリア・働き方

不動産業務委託の競業避止義務|違反と見なされる5つのケースとセーフラインの引き方

不動産業務委託エージェントの競業避止義務について、違反と見なされる5つの典型ケースと、退職・契約終了後に独立する際のセーフラインを、経産省ガイドライン・判例・全日本不動産協会の解説から整理。損害賠償リスクを避けて独立するための事前チェックリスト保存版。

キャリア・働き方

新人不動産営業マンが 1 年目で結果を出す 5 つの習慣|先輩が教えてくれないコツ

「同期は契約取り始めたのに、自分はまだゼロ……」と焦った新人へ。不動産営業 1 年目で結果を出す 5 つの習慣を、先輩が言葉にしない暗黙のコツまで含めて整理しました。3 年生き残るための土台を、最短で身につけたい人へ。